Oracle | Cloud Applications and Cloud Platform

Thank you, Accenture, Chanel, MGM Resorts, MTN, Nationwide, Seekr, UnityAI, and many other businesses around the world, for trusting us to help drive your success. Learn more about these and other new customer deals.

www.oracle.com

1. 오라클 2025 회계연도 4분기 실적 분석

2025년 6월 12일 , 시장 마감 후 오라클이 2025 회계연도 4분기 및 연간 실적을 공식 발표했습니다.

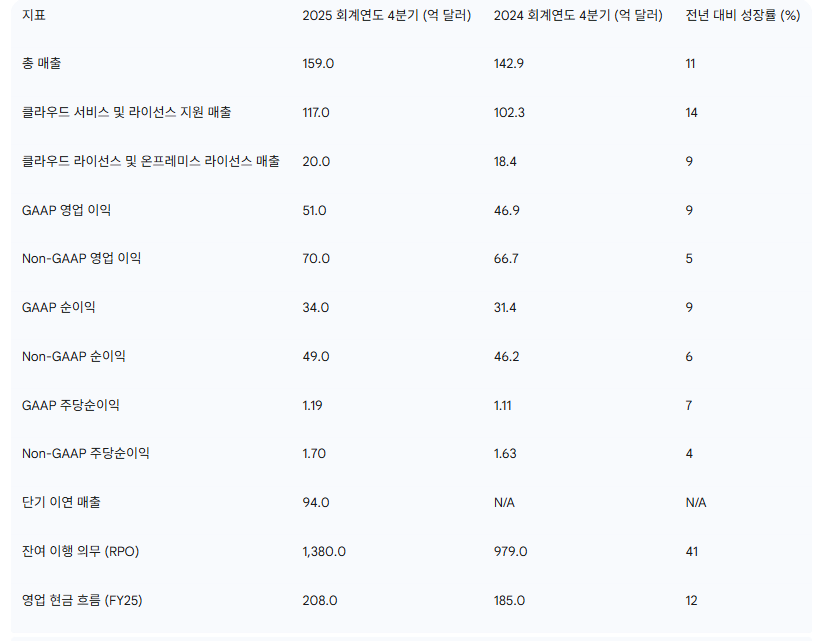

2025 회계연도 4분기에 견조한 실적을 발표하며 시장 기대치를 상회하는 성과를 기록했습니다. 총 분기 매출은 159억 달러를 기록하며 전년대비 11% 증가했습니다. 또한 비일반회계기준(Non-GAAP) 주당순이익(EPS)은 1.70달러로 견고한 수익성을 입증했습니다. 이러한 강력한 실적은 주로 클라우드 인프라(IaaS) 부문의 가속화된 성장에 힘입은 것으로 분석됩니다

- 총 매출: 2025 회계연도 4분기 오라클의 총 분기 매출은 159억 달러를 기록하여 전년 대비 11% 증가했습니다. 이는 꾸준한 매출 성장을 보여줍니다.

- 클라우드 서비스 (라이선스 지원 매출): 오라클 매출의 가장 큰 부분을 차지하는 이 핵심 부문은 14% 성장하여 117억 달러에 달했습니다. 이는 오라클의 핵심 사업이 클라우드 중심의 구독 모델로 성공적으로 전환되고 확장되고 있음을 보여줍니다.

- 클라우드 라이선스 (온프레미스 라이선스 매출): 이 부문의 매출은 9% 증가하여 총 20억 달러를 기록했습니다. 이 부문의 성장률은 클라우드 서비스보다는 낮지만, 온프레미스 소프트웨어에서 클라우드로의 산업 전환 추세를 반영 하는 것으로 보여집니다.

- 영업 이익: 분기 일반회계기준(GAAP) 영업 이익은 51억 달러였습니다. 비일반회계기준(Non-GAAP) 영업 이익은 70억 달러에 달했으며, 이는 5% 증가한 수치입니다. 이는 특정 비반복성 항목을 조정한 후에도 건전한 운영 효율성과 수익성을 보여 줍니다.

- 순이익: 일반회계기준(GAAP) 순이익은 34억 달러, 비일반회계기준(Non-GAAP) 순이익은 49억 달러로 보고되었습니다.

- 주당순이익(EPS): 오라클은 일반회계기준(GAAP) 주당순이익 1.19달러, 비일반회계기준(Non-GAAP) 주당순이익 1.70달러를 기록했습니다. 비일반회계기준 수치는 애널리스트 컨센서스 및 투자자 평가에 특히 중요합니다.

- 단기 이연 매출: 총 94억 달러로, 가까운 시일 내에 인식될 강력한 매출 파이프라인을 의미하며, 향후 서비스에 대한 고객의 약속을 반영합니다.

- 영업 현금 흐름 (2025 회계연도): 2025 회계연도 전체 영업 현금 흐름은 208억 달러로 매우 강력했으며, 미국 달러 기준으로 12% 증가했습니다. 이러한 상당한 현금 창출은 오라클에게 지속적인 전략적 투자 및 주주 환원을 위한 상당한 재정적 유연성을 제공합니다.

- 잔여 이행 의무 (RPO): 핵심적인 미래 지향적 지표인 RPO는 전년 대비 41% 급증하여 1,380억 달러에 달했습니다. 이는 아직 인식되지 않은 계약된 미래 매출의 총 가치를 나타내며, 상당한 장기 고객 약속과 미래 매출 가시성을 보여줍니다.

2. 클라우드 인프라(IaaS)와 멀티클라우드의 폭발적 성장

오라클의 2025 회계연도 4분기 실적은 클라우드 부문의 견고한 성장, 특히 인프라 서비스(IaaS)의 가속화가 두드러졌습니다.

- 클라우드 서비스 및 라이선스 지원 매출 심층 분석: 오라클 매출의 가장 큰 부분을 차지하는 이 부문은 14% 성장하여 117억 달러에 달하는 견고한 성장을 보였습니다. 이러한 지속적인 확장은 오라클의 전통적인 소프트웨어 라이선스 사업이 보다 예측 가능한 구독 기반 클라우드 서비스 모델로 성공적으로 전환되고 있음을 보여줍니다.

- 클라우드 매출 (IaaS + SaaS) 성장 분석: 인프라 서비스(IaaS)와 소프트웨어 서비스(SaaS)를 모두 포함하는 총 클라우드 매출은 4분기에 67억 달러에 달했으며, 전년 대비 27%의 강력한 증가율을 보였습니다. 이 통합 수치는 오라클의 통합 클라우드 포트폴리오 전반에 걸친 상당한 모멘텀을 보여줍니다.

- 클라우드 인프라(IaaS) 매출: 이 부문은 30억 달러로 52% 급증하며 뛰어난 성과를 보였습니다. IaaS의 가속화된 성장은 클라우드 인프라 시장에서 오라클의 경쟁력이 높아지고 있음을 나타내는 중요한 지표이며, 특히 AI 워크로드에 점점 더 중요해지는 고성능 컴퓨팅에 대한 수요를 포착하고 있습니다.

- 클라우드 애플리케이션(SaaS) 매출: SaaS 매출은 37억 달러로 12%의 견고한 성장을 기록했습니다. SaaS 포트폴리오 내에서 Fusion Cloud ERP 매출은 22% 증가하여 10억 달러에 달했고, NetSuite Cloud ERP 매출은 18% 증가하여 10억 달러를 기록했습니다. 이 수치들은 클라우드에서 오라클의 포괄적인 엔터프라이즈 애플리케이션 제품군의 지속적인 강력한 채택과 확장을 보여줍니다.

- 클라우드 인프라(IaaS) 매출: 이 부문은 30억 달러로 52% 급증하며 뛰어난 성과를 보였습니다. IaaS의 가속화된 성장은 클라우드 인프라 시장에서 오라클의 경쟁력이 높아지고 있음을 나타내는 중요한 지표이며, 특히 AI 워크로드에 점점 더 중요해지는 고성능 컴퓨팅에 대한 수요를 포착하고 있습니다.

- 멀티클라우드 데이터베이스 매출 및 오라클 클라우드 고객 데이터센터 매출 성장:

- 멀티클라우드 데이터베이스 매출: 특히 인상적인 성장 동력은 오라클의 멀티클라우드 데이터베이스 제품(아마존, 구글, 애저 클라우드에서 실행되는)에서 발생한 매출로, 3분기 대비 4분기에 무려 115% 성장했습니다. 이러한 탁월한 성과는 유연한 하이브리드 및 멀티클라우드 환경에서 오라클의 주력 데이터베이스 기술에 대한 강력한 수요를 나타내며, 고객이 클라우드 유연성을 유지하면서 오라클의 핵심 강점을 활용할 수 있도록 합니다.

- 오라클 클라우드 고객 데이터센터 매출: 오라클 클라우드 고객 전용 데이터센터에서 발생한 매출 또한 전년 대비 104% 증가하며 놀라운 성장을 보였습니다. 이 서비스는 자체 데이터센터 내에서 클라우드 컴퓨팅의 이점을 필요로 하는 조직을 대상으로 하며, 데이터 상주, 엄격한 보안 요구 사항 및 특정 성능 요구 사항과 같은 중요한 요구 사항을 충족시킵니다.

- 멀티클라우드 데이터베이스 매출: 특히 인상적인 성장 동력은 오라클의 멀티클라우드 데이터베이스 제품(아마존, 구글, 애저 클라우드에서 실행되는)에서 발생한 매출로, 3분기 대비 4분기에 무려 115% 성장했습니다. 이러한 탁월한 성과는 유연한 하이브리드 및 멀티클라우드 환경에서 오라클의 주력 데이터베이스 기술에 대한 강력한 수요를 나타내며, 고객이 클라우드 유연성을 유지하면서 오라클의 핵심 강점을 활용할 수 있도록 합니다.

- 전반적인 오라클 클라우드 인프라(OCI) 소비 매출 추세: 오라클 인프라 서비스의 실제 고객 사용량과 채택을 측정하는 핵심 지표인 전반적인 OCI 소비 매출은 4분기에 62% 성장했습니다. 이 수치는 단순한 계약 약속을 넘어 OCI 플랫폼의 실제 고객 활용도를 반영한다는 점에서 특히 중요하며, 강력한 수요를 나타냅니다.

참고: MultiCloud Database Revenue는 Q3 대비 Q4 성장률, Oracle Cloud@Customer Datacenters Revenue 및 Overall OCI Consumption Revenue는 전년 대비 성장률을 나타냅니다

이번 분기 실적의 핵심 동력은 클라우드 부문의 가속화된 성장이었습니다. 특히 클라우드 인프라(IaaS) 매출은 전년 대비 52% 급증한 30억 달러를 기록하며 뛰어난 성과를 보였습니다. 주목할 만한 점은 아마존, 구글, 애저 클라우드에서 실행되는 오라클의 멀티클라우드 데이터베이스 매출이 전 분기 대비 115% 성장했으며, 오라클 클라우드@고객 데이터센터 매출 또한 전년 대비 104% 증가했다는 것입니다. 이는 오라클이 하이브리드 및 멀티클라우드 환경에 대한 기업 고객의 특정 요구 사항을 성공적으로 충족시키고 있음을 시사합니다.

3. 2026 회계연도, '극적인' 클라우드 성장 예고

오라클 경영진은 2026 회계연도에 대해 매우 낙관적인 전망을 제시했습니다. 사프라 카츠 CEO는 총 클라우드 성장률이 2025 회계연도의 24%에서 2026 회계연도에는 40% 이상으로, 클라우드 인프라(IaaS) 성장률은 50%에서 70% 이상으로 "극적으로" 가속화될 것이라고 밝혔습니다. 또한, 미래 매출 가시성을 나타내는 잔여 이행 의무(RPO)는 2026 회계연도에 100% 이상 성장할 것으로 예상됩니다. 이러한 공격적인 가이던스는 오라클이 AI 인프라에 대한 급증하는 수요를 포착하고 있음을 강력히 시사합니다.

4. AI 시대의 핵심 인프라 제공업체로 도약하는 오라클

오라클은 야심찬 성장 목표를 뒷받침하기 위해 글로벌 클라우드 데이터센터를 공격적으로 확장하고 있습니다. 현재 23개의 멀티클라우드 데이터센터를 운영 중이며 향후 12개월 내에 47개를 추가로 구축할 계획입니다. 또한, 29개의 오라클 클라우드@고객 전용 데이터센터에 더해 2026 회계연도에 30개를 추가 건설할 예정입니다. 4분기에 약 38억 달러에 달하는 상당한 자본 지출은 AI 및 클라우드 인프라에 대한 오라클의 지속적인 투자를 반영하며, 이는 오라클이 AI 혁명의 핵심 동력으로 자리매김하려는 전략적 의지를 보여줍니다.

5. 성장과 주주 가치 환원의 균형

오라클 이사회는 이전과 같이 보통주 주당 0.50달러의 분기별 현금 배당을 선언했습니다. 이 배당금은 2025년 7월 10일 영업 마감 시점의 주주에게 지급될 예정이며, 지급일은 2025년 7월 24일입니다. 이는 막대한 클라우드 및 AI 인프라 투자에도 불구하고 오라클이 강력한 영업 현금 흐름을 창출하고 있음을 의미합니다. 이러한 균형 잡힌 접근 방식은 오라클의 재무 건전성과 미래 수익성에 대한 자신감을 나타내며, 성장 지향적 투자자와 소득 중심 투자자 모두에게 매력적인 요소로 작용할 수 있습니다.

6. 주가

실적 발표후 , 6/13 장중 (우리나라 시간 12:11 ) 전고점을 뚫으며, 최고점을 달성 하였습니다. 오라클에 대한 기대감이 많이 붙은 모습인데요. 전고점을 뚫은 만큼 장이 크게 빠지지 않으면 , 더 치고 올라갈 수 있지 않을까라는 기대감을 가져볼 수 있을거 같습니다.

'주식 > 해외 이슈' 카테고리의 다른 글

| 글로벌 로보택시 시장 분석과 테슬라 로보택시 진행 상황 (5) | 2025.06.15 |

|---|---|

| 이스라엘 이란 공습 - 확전의 서막과 배경 분석 및 국제 경제 영향 (6) | 2025.06.14 |

| WWDC 2025 - 애플의 세계 개발자 컨퍼런스 주요 내용 정리 (2) | 2025.06.11 |

| 몽고DB, 2026 회계연도 1분기 실적: 예상 뛰어넘는 성장과 수익성 폭발! (3) | 2025.06.07 |

| 2025년 미국 4월 pce지표 결과 (5월 30일 발표) (2) | 2025.05.31 |